La liste qui fait transpirer les product managers

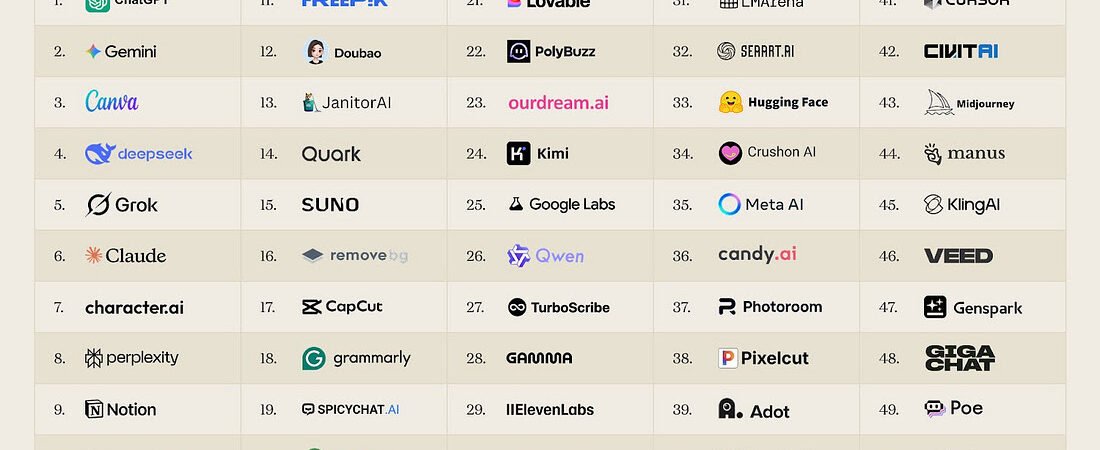

Tous les six mois, a16z publie un classement très attendu des Top 100 Gen AI consumer apps. L’idée est simple et un peu cruelle : regarder quelles applications d’IA générative sont vraiment utilisées par le grand public, au-delà des démos qui font “waouh” sur X.

L’édition mars 2026 marque un tournant : la frontière entre “apps IA natives” et “apps classiques avec IA” devient floue. Et c’est plutôt logique. Quand un éditeur vidéo comme CapCut ou un outil design comme Canva met l’IA au cœur de l’expérience, on ne parle plus d’une option gadget, mais d’un moteur de croissance.

Dans cet article, on décrypte les signaux forts de ce Top 100, ce que ça dit sur l’avenir des assistants IA, des outils créatifs, des agents IA, et pourquoi la prochaine bataille ne se jouera pas seulement sur “qui a le meilleur modèle”, mais sur “qui devient l’interface par défaut de ta vie numérique”. Oui, rien que ça.

Comment ce Top 100 est construit (et pourquoi ça compte)

Le classement mélange deux univers :

- Web : classement basé sur les visites mensuelles uniques (données SimilarWeb, janvier 2026)

- Mobile : classement basé sur les utilisateurs actifs mensuels (données Sensor Tower, janvier 2026)

Ce n’est pas parfait, et a16z le reconnaît : une partie croissante de l’usage IA se fait ailleurs que dans le navigateur ou une app mobile. On y revient plus bas, car c’est probablement le twist le plus important de cette édition.

ChatGPT domine encore, mais la guerre du “default AI” a commencé

Premier constat : ChatGPT reste l’ogre.

- Sur le web, ChatGPT est 2,7 fois plus gros que Gemini

- Sur mobile, ChatGPT est 2,5 fois plus gros

- Et surtout, ChatGPT atteindrait 900 millions d’utilisateurs actifs hebdomadaires, soit plus de 10% de la population mondiale qui l’utilise chaque semaine

À cette échelle, continuer à croître est un exploit. Mais l’histoire intéressante n’est pas “ChatGPT est numéro 1”. L’histoire, c’est que le marché se transforme en course pour devenir l’assistant IA par défaut, celui que tu ouvres instinctivement, comme tu ouvrais Google, ou comme tu ouvres ton smartphone sans raison à 23h58.

Les challengers ne font plus de la figuration

La dynamique se resserre sur plusieurs métriques :

- Gemini et Claude accélèrent sur les abonnements payants aux États-Unis

- On observe du multi-usage : environ 20% des utilisateurs web hebdo de ChatGPT utiliseraient aussi Gemini la même semaine

Traduction : les gens ne “choisissent” plus un assistant, ils en “testent” plusieurs selon le besoin. Un peu comme avoir plusieurs casseroles. Sauf que là, les casseroles écrivent des emails et font des slides.

Pourquoi ça bouge maintenant

Parce que les concurrents ont livré.

- Google progresse sur les modèles créatifs, notamment en image et vidéo

- Anthropic pousse un positionnement “prosumer” et productivité : intégrations, usage pro, et surtout Claude Code

Et derrière, un mécanisme clé : le contexte.

Plus un assistant connaît tes habitudes, tes outils, ton calendrier, tes documents, plus il devient utile. Et plus il est utile, plus tu l’utilises. Ce cercle vertueux crée du verrouillage naturel, sans avoir besoin de t’enfermer dans une cave.

La vraie bataille : les écosystèmes d’apps et de connecteurs

Si tu veux comprendre la prochaine phase, oublie deux minutes le modèle. Regarde plutôt l’écosystème.

ChatGPT et Claude construisent des catalogues de connecteurs pour permettre aux utilisateurs de créer des workflows :

- ChatGPT développe un répertoire d’apps dans de multiples catégories

- Claude propose des connecteurs et une communauté autour de serveurs MCP

Et détail croustillant : ils partagent très peu d’intégrations en commun. En gros, ils se croisent sur les essentiels (Slack, Notion, Gmail, Calendar, HubSpot, Stripe), puis chacun part dans sa direction.

Deux stratégies opposées

ChatGPT semble jouer la carte “super-app grand public” :

- Voyage

- Shopping

- Food

- Santé et bien-être

- Lifestyle

- Divertissement

Bref, le terrain des transactions du quotidien.

Claude, lui, s’oriente vers un univers plus professionnel :

- données financières

- infra dev et data

- outils scientifiques et médicaux

On dirait presque deux OS différents : l’un veut être ton assistant de vie, l’autre ton copilote de travail.

Et l’identité arrive

OpenAI évoque une ambition encore plus structurante : une couche Sign in with ChatGPT. Si ça se matérialise, ce n’est plus seulement une app. C’est un point d’entrée, une identité, un hub.

Et quand l’assistant devient le guichet unique, changer d’assistant ressemble à changer de numéro de téléphone. Tu peux le faire, mais tu vas procrastiner.

L’usage mondial se fragmente en trois écosystèmes

Deuxième constat fort : la GenAI n’est pas un marché homogène global. Elle se fracture géographiquement.

Selon a16z, on observe trois pôles :

- Occident : ChatGPT, Claude, Gemini, Perplexity, avec des marchés top similaires (US, Inde, Brésil, UK, Indonésie)

- Chine : solutions locales et contraintes réglementaires fortes

- Russie : montée d’un écosystème local accéléré par les sanctions

DeepSeek, l’exception qui traverse les frontières

DeepSeek apparaît comme un pont partiel entre ces univers, avec une distribution de trafic entre Chine, Russie et une part non négligeable aux États-Unis.

Surprise : les États-Unis ne sont pas #1 en adoption par habitant

a16z propose un indice par capita combinant visites web et MAU mobile. Et le top met en avant des pays ultra connectés :

- Singapour

- UAE

- Hong Kong

- Corée du Sud

Les États-Unis arriveraient autour de la 20e place. Comme quoi, inventer les outils ne veut pas dire les adopter le plus vite. Un peu comme les tapis de course : tout le monde en a, mais personne ne court.

Les outils créatifs changent de visage : l’image se fait “bundler”

Il y a trois ans, la GenAI grand public, c’était d’abord de l’image : Midjourney, DALL-E, Stable Diffusion.

En 2026, le paysage créatif se rééquilibre :

- moins d’outils purement “génération d’images” dans le top

- plus de vidéo, musique, voix

Pourquoi les générateurs d’images reculent

Parce que les assistants généralistes intègrent de très bons modèles natifs. Résultat : l’image devient une fonctionnalité parmi d’autres.

Midjourney, par exemple, n’est plus dans le top 10 comme au début. Les outils qui résistent sont souvent ceux qui servent des communautés spécifiques avec une proposition claire : Leonardo, Ideogram, CivitAI.

La vidéo bouge très vite

La génération vidéo gagne du terrain avec plusieurs apps qui prennent de la traction. Et a16z note un point sensible : la qualité des modèles chinois est souvent en tête, même si des avancées côté US réduisent l’écart.

Et puis il y a le cas Sora : gros démarrage, puis un recul dans le classement mobile, malgré une utilisation quotidienne encore importante. Moralité : faire une techno impressionnante ne suffit pas à créer une habitude grand public durable. L’IA vidéo n’a pas encore trouvé son “TikTok moment”.

La musique et la voix restent plus défendables

Deux raisons :

- ces usages demandent des outils spécialisés

- ils s’intègrent moins facilement comme simple case à cocher

Des acteurs comme Suno et ElevenLabs continuent d’être bien positionnés, car ils répondent à des besoins précis (clonage de voix, doublage, production audio).

Les agents IA ne sont plus une promesse : ils s’installent

On parle beaucoup d’agents depuis un moment, mais cette édition montre une bascule : les produits qui “font à ta place” deviennent visibles.

Vibe coding : l’agent dans un vertical

Les outils de création assistée de code ont prouvé une vraie rétention : Cursor, Replit, Lovable, et l’effet Claude Code via Claude.

Même si la croissance ralentit après l’explosion initiale, le signal est clair : quand l’IA exécute une suite d’actions, la valeur perçue augmente.

Les agents horizontaux arrivent

a16z cite des acteurs capables de prendre des tâches ouvertes (recherche, analyse de tableur, génération de slides) et d’exécuter le workflow de bout en bout.

Et surtout, un projet open-source fait énormément parler : OpenClaw, un agent local qui se connecte à des apps de messagerie et exécute des tâches multi-étapes. Il aurait explosé sur GitHub et atteint un niveau de popularité délirant.

Petit détail qui change tout : ce type d’agent se pilote souvent via WhatsApp, Telegram ou Signal. Pas besoin d’une “app agent” dédiée. Tu envoies un message, il agit. Comme un collègue très motivé, mais sans pause café.

L’IA sort du navigateur : le classement sous-estime l’usage réel

C’est probablement la phrase la plus importante de toute l’édition : les métriques web et mobile ratent une partie croissante de l’usage IA.

Pourquoi ? Parce que l’IA se déplace vers :

- le navigateur lui-même (navigateurs IA)

- des apps desktop dédiées, notamment pour développeurs

- des intégrations natives dans les outils existants

Le navigateur devient un produit IA

De nouveaux navigateurs ou couches IA apparaissent, tandis que les géants intègrent l’IA directement dans les navigateurs déjà installés sur des milliards de machines.

Le résultat : l’IA n’est plus une destination. C’est une surcouche d’action sur le web.

Les apps desktop explosent chez les devs

Certains outils orientés développeurs atteignent des chiffres impressionnants, et pourtant ils sont peu visibles via des métriques “visites web”. Si tu passes ta journée dans un agent en ligne de commande, tu n’augmentes pas beaucoup le trafic web. Tu augmentes surtout la quantité de travail exécutée.

L’IA s’incruste partout

Docs, Sheets, Gmail, Excel, PowerPoint, Meet, notetakers… l’IA devient une fonctionnalité intégrée. Et cette intégration change la mesure de l’adoption.

À terme, on pourrait devoir mesurer autrement : heures d’usage, tâches exécutées, ou même consommation de calcul. Oui, on se dirige peut-être vers l’ère où “combien de tokens as-tu brûlé cette semaine” devient un indicateur de productivité. Quelle époque.

Ce que ça change pour toi : usage, business, automatisation

Même si ce Top 100 est centré grand public, les implications sont très concrètes.

1) Miser sur une plateforme, c’est miser sur un écosystème

Si tu construis des workflows, des automatisations, des mini apps, des connecteurs, le choix de la plateforme devient stratégique. Les écosystèmes divergent et les catalogues ne se superposent presque pas.

2) Les winners seront ceux qui réduisent les frictions

Les agents gagnent quand ils :

- se branchent facilement à tes outils

- agissent sans te demander 15 validations

- reviennent avec un résultat exploitable

3) L’IA devient une feature, donc ton avantage doit être ailleurs

Si tout le monde a accès à une bonne génération d’images dans son assistant, la différenciation se déplace vers :

- l’expérience utilisateur

- la distribution

- le workflow

- la spécialisation métier

Et si tu veux automatiser une partie de ces workflows côté business, les plateformes no-code restent très efficaces pour connecter tes apps et orchestrer des process. Si tu passes par Make, utilise ce lien : https://www.make.com/en/register?pc=laurentwiart

À surveiller dans la prochaine édition

Quelques paris raisonnables pour la suite :

- La montée des agents grand public pilotés via messagerie

- Une bataille plus frontale entre assistants pour devenir l’interface transactionnelle du quotidien

- Des classements qui évolueront vers de nouvelles méthodologies, parce que web visits et MAU ne suffisent plus

Le Top 100 GenAI de 2026 ressemble moins à une “liste d’apps” et plus à une cartographie de nouveaux systèmes d’exploitation invisibles. Et le plus drôle, c’est qu’on est probablement encore en train de mesurer tout ça avec une règle en plastique, alors que l’IA construit déjà des gratte-ciels.